金融机构的核心业务概览

金融机构是现代经济体系的核心,其业务活动广泛而复杂,不仅支撑着社会资金的融通与配置,也深刻影响着个人、企业与国家的经济生活。本文将系统梳理金融机构的主要业务板块,揭示其在经济运行中的关键作用。

一、 传统银行业务:金融体系的基石

传统银行业务是金融机构最基础、最核心的组成部分,主要包括:

- 负债业务:即银行的资金来源业务,核心是吸收公众存款(如活期存款、定期存款、储蓄存款),这是银行开展其他所有业务的基础。

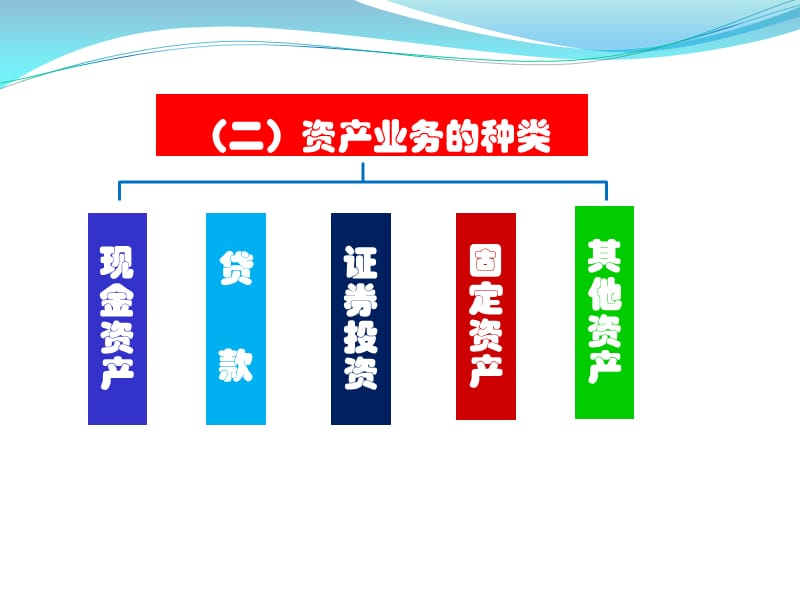

- 资产业务:即银行的资金运用业务,主要包括各类贷款(如企业贷款、个人住房贷款、消费贷款)和投资(如购买债券)。通过资产业务,银行实现资金增值并创造利润。

- 中间业务:银行不直接作为信用活动的一方,而是以中间人身份为客户办理支付、委托等事项并收取手续费的业务。典型代表包括支付结算(如汇款、托收)、银行卡业务、代理业务(代发工资、代缴费用)等。

二、 资本市场业务:连接投资与融资的桥梁

此类业务主要由投资银行(券商)、基金管理公司等机构主导,是直接融资的重要渠道。

- 证券承销与保荐:协助企业通过发行股票、债券等方式在资本市场公开募集资金。

- 证券交易与经纪:为投资者提供股票、债券、基金等金融产品的买卖通道和相关服务。

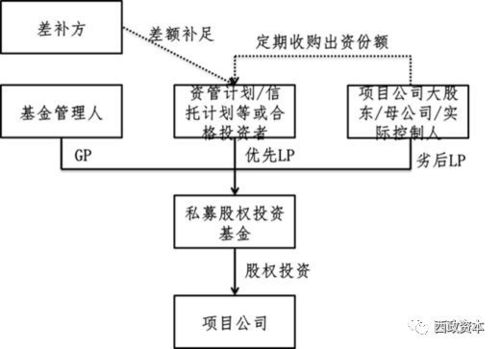

- 资产管理:接受客户委托,对客户的资产进行专业的投资管理,以实现资产保值增值,包括公募基金、私募基金、理财计划等。

- 并购重组顾问:为企业兼并、收购、资产重组等提供财务顾问和融资安排服务。

三、 保险业务:风险管理的专业工具

保险公司通过提供保险产品,实现风险的汇聚、分散和转移。

- 人身保险业务:以人的寿命和身体为保险标的,包括寿险、健康险、意外伤害险等,侧重于保障与长期储蓄。

- 财产保险业务:以财产及其有关利益为保险标的,包括车险、企业财产险、责任险、货运险等,侧重于损失补偿。

- 再保险业务:保险公司为了分散自身承保的风险,向其他保险公司进行投保,是“保险的保险”。

四、 其他重要金融业务

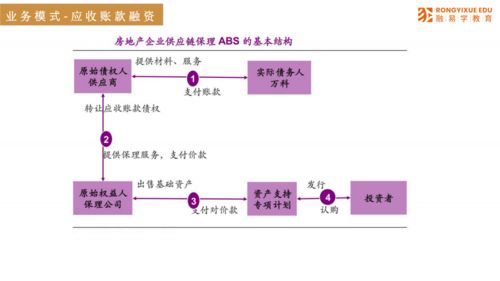

- 信托业务:基于信任,受托人受委托人委托,为其利益或特定目的,对委托人的财产进行管理或处分。具有高度的灵活性和独特的财产隔离功能。

- 金融租赁业务:出租人根据承租人对租赁物和供货人的选择,购买租赁物并出租给承租人使用,承租人分期支付租金。融物与融资相结合。

- 财富管理与私人银行业务:为高净值个人和家庭提供全方位的综合性金融服务,包括投资管理、税务规划、遗产安排、家族信托等,强调个性化与私密性。

五、 新兴与融合性业务

随着科技发展与监管变化,金融机构的业务边界不断拓展和融合:

- 金融科技(FinTech)业务:利用大数据、人工智能、区块链等技术,创新支付、信贷、投资和风险管理模式,如移动支付、网络借贷、智能投顾等。

- 综合金融服务:大型金融集团通过混业经营,为客户提供“一站式”的银行、证券、保险、信托等综合服务,实现协同效应。

金融机构的各项业务并非孤立存在,而是相互关联、互为补充,共同构成了一个多层次、多功能、动态演进的金融服务生态系统。理解这些核心业务,有助于我们把握金融运行的脉络,无论是作为从业者、投资者还是普通消费者,都能更好地利用金融工具服务于自身的经济目标与社会发展。

如若转载,请注明出处:http://www.qiankeqiyuan.com/product/89.html

更新时间:2026-06-19 16:52:04