中金个人养老金政策解读 中外差异、金融产品现状与业务机遇

引言

个人养老金制度作为中国多层次养老保险体系的重要组成部分,近年来受到广泛关注。中金公司基于深度研究,对当前政策进行了解读,并分析了中外个人养老金的差异、金融产品发展现状以及金融业务面临的机遇。本文旨在为金融机构、政策制定者及公众提供全面的视角。

一、个人养老金政策解读

1. 政策背景与框架

中国个人养老金制度于2022年正式启动,通过税收优惠鼓励个人自愿参与,并设立个人养老金账户。政策旨在补充基本养老保险和企业年金,缓解人口老龄化带来的压力。中金分析指出,该制度覆盖范围广,税收优惠力度大(如缴费阶段税前扣除、投资收益免税、领取时税率较低),但当前参与率仍有提升空间。

- 核心要点

- 账户独立性:个人养老金账户资金封闭运行,退休前不可提前支取。

- 多样化投资:允许投资于银行理财、储蓄存款、商业养老保险、公募基金等金融产品。

- 税收激励:年缴费上限12000元,可享受个人所得税优惠。

二、中外个人养老金差异分析

- 制度设计差异

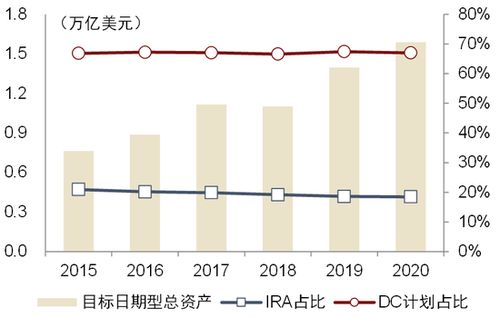

- 美国(如401(k)和IRA):以雇主主导或个人自愿为主,税收递延模式成熟,投资选择更灵活,资产规模庞大。

- 中国:政府主导推动,强调普惠性,但起步较晚,产品种类和投资经验相对有限。

- 参与率与覆盖率

- 发达国家如美国、澳大利亚,个人养老金参与率超过50%,而中国目前仍处于推广初期,覆盖人群以城市职工为主。

- 投资产品差异

- 国外:产品多样化,包括股票、债券、ETF等,风险收益配置更成熟。

- 中国:当前以低风险产品为主,如稳健型理财和保险,但正逐步引入权益类基金。

三、金融产品现状

1. 产品类型与规模

目前,中国个人养老金市场产品主要包括:

- 银行理财:低风险、保本型产品占主导。

- 商业养老保险:提供终身收入保障,但收益相对保守。

- 公募基金:目标日期基金、目标风险基金等逐步推出,但规模尚小。

中金数据显示,截至2023年,个人养老金账户资金规模已超千亿元,但产品同质化问题突出。

- 市场表现

- 收益性:由于偏向保守配置,整体收益率低于国际市场平均水平。

- 风险管理:强调本金安全,但长期可能面临通胀风险。

四、金融业务机遇

- 产品创新机遇

- 开发多元化产品:结合中国投资者风险偏好,推出混合型、指数型基金,以及结合健康、养老服务的保险产品。

- 智能投顾服务:利用AI技术提供个性化资产配置,提升投资效率。

- 渠道与服务拓展

- 银行与券商:可通过线上线下渠道推广开户和产品销售,并加强投资者教育。

- 科技金融:合作开发便捷的账户管理平台,提升用户体验。

- 跨境业务潜力

- 借鉴国际经验:与海外机构合作,引入成熟产品和管理模式。

- 全球化资产配置:在政策允许下,逐步拓展境外投资选项,分散风险。

五、挑战与建议

尽管个人养老金市场潜力巨大,但面临参与意识不足、产品同质化、长期投资文化缺失等挑战。中金建议:

- 政策层面:进一步优化税收优惠,扩大覆盖范围。

- 金融机构:加强产品创新和风险教育,提升服务质量。

- 投资者:树立长期养老规划理念,合理配置资产。

结语

个人养老金制度为中国金融业带来新蓝海,中外差异为市场提供了借鉴与创新空间。通过政策完善、产品多样化和服务升级,金融机构可抓住这一业务机遇,助力实现“老有所养”的社会目标。未来,随着市场成熟,个人养老金有望成为金融业务的重要增长点。

如若转载,请注明出处:http://www.qiankeqiyuan.com/product/27.html

更新时间:2025-11-29 08:29:41